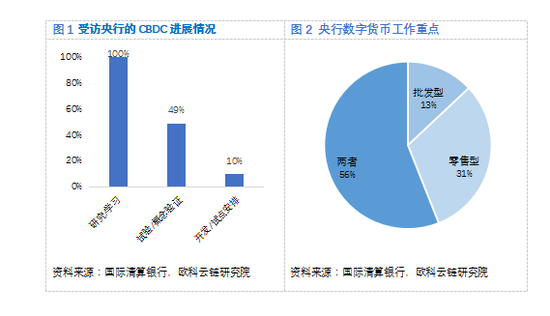

目前,全球多个国家的中央银行都正在对央行数字货币进行研究。根据克里斯蒂安对全球63家中央银行的问卷调查[9],受访的所有中央银行都已开始进行数字货币的理论和概念研究,另外有约49%的央行进入试验/概念验证阶段,约10%的央行进入开发/试点阶段。

从使用场景和对象看,央行数字货币又被分为通用型(又称零售型)和批发型;前者主要面向公众,后者主要在央行于金融机构之间使用。调查显示,13%的中央银行在研究批发型央行数字货币,31%的中央银行在研究零售型央行数字货币,56%的中央银行在同时研究批发型和零售型央行数字货币。

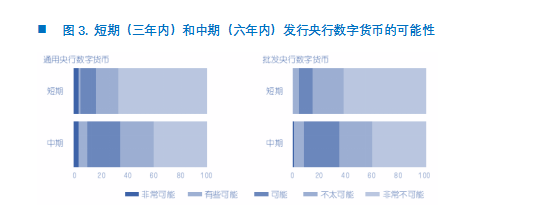

目前大多数国家都已经认识到了央行数字货币的重要性,然而对发行央行数字货币多持谨慎态度。调查显示,在短期内(三年内),超过85%的中央银行不太可能或非常不可能发行任何央行数字货币,仅有3%的中央银行在短期内会发行零售型央行数字货币。

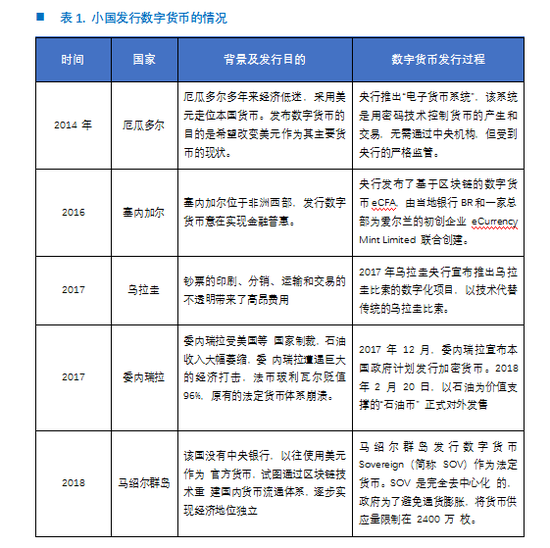

大部分计划在短期内发行央行数字货币的多为一些小国的中央银行。这些小国发行央行数字货币的目的,大多是为例摆脱经济困境或重建本国货币体系。以委内瑞拉为例,受国内严重通胀和美国经济制裁的影响,2018年委内瑞拉政府发行了一款名为石油币的数字货币,想以此摆脱困境。每个石油币都有委内瑞拉的1桶原油作为实物抵押,发行参考 价为 60 美元,发行量为 1 亿。

事实上,在比特币诞生后,发行数字货币的技术趋于成熟。在私人部门乃至个人都可以开发数字货币的今天,央行发行数字货币并不是什么难事。问题的关键在于:我们需要什么样的央行数字货币?

央行数字货币带来的不仅仅是货币运营的复杂度,对金融系统的影响也会更大。盲目发行央行数字货币,不仅不会取得预期效果,更容易以失败而告终。上文提到的委内瑞拉发行石油币后,本国金融状况并未获得改善,也没有避免美国的制裁,甚至出现本国居民大量抛售石油币的现象。

真正的央行数字货币,不仅仅是发行那么简单,在发行后的流通和交易过程中,如何更好地服务社会经济发展,服务央行政策目标、服务金融监管要求,才是重点。正如周小川所言:“央行数字货币需要体现以下几个原则:一是提供便利性和安全性;二是做到保护隐私与维护社会秩序、打击违法犯罪行为的平衡;三是要有利于货币政策的有效运行和传导;四是要保留货币主权的控制力[。”

目前,DCEP基本完成了顶层设计、标准制定、功能研发、测试等工作,并在深圳、苏州等城市展开测试。从披露的功能和运营上看,中国推出的DCEP才是第一款真正意义上的央行数字货币。具体设计细节如下:

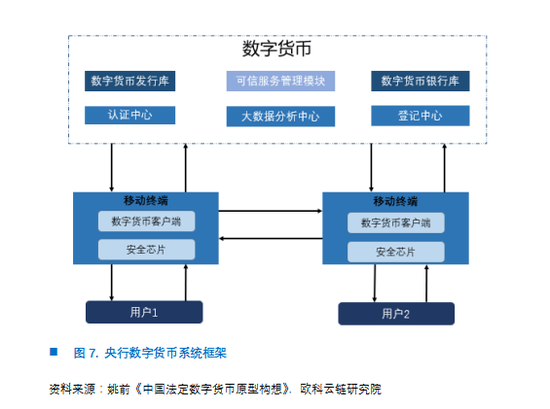

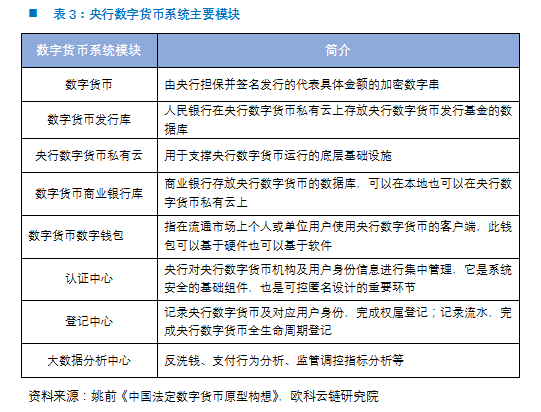

(1)发行端:一币,两库,三中心

根据姚前在《中国法定数字货币原型构想》一文中的阐述,央行数字货币系统框架的核心要素为“一币,两库,三中心”。其中,“一币”指央行数字货币,“两库”指数字货币发行库和数字货币银行库,“三中心”指认证中心、登记中心与大数据发行中心。

从目前公开的资料看,DCEP有两大特性:一是作为M0的替代;二是不计息。

从货币统计口径划分上,M0是流通中的现金,M2是M0+活期存款,M3是在M2的基础上增加定期存款和储蓄存款。DCEP被划分到M0是实至名归,因为央行数字货币本质上就是电子现金,即把原现金的载体由纸质或金属形式变为电子形式。

DCEP不计息,主要是为了保证商业银行存款的安全;因为DCEP本身的安全性就比银行存款高,一旦计息,民众就有动力将银行存款转移到自己的数字钱包中,产生“金融脱媒现象”。当然,如果DCEP计息,将突破“流动性陷阱”的限制,实行负利率政策的效果更佳,未来不排除这一货币工具的使用。

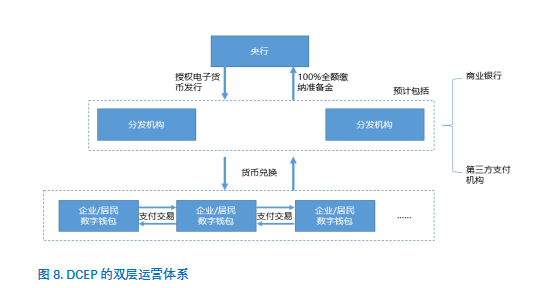

(2)运营端:双层运营体系

在央行数字货币的运营上,DCEP采用“中央银行-商业银行/其他运营机构”的双层运营体系,即央行先把DCEP兑换给商业银行/其他运营机构,再由商业银行/其他运营机构投放给公众。对于为什么采用双侧运营体系,主要基于以下三点考虑:

首先,如果采用单层运营体系,相当于央行要直接面对所有DCEP用户,这又回到了计划经济时代“大一统央行”的时代,不符合现代央行的职能要求,也不利于DCEP的未来发展;

其次,商业银行和其他支付机构在 IT 基础设施应用和服务体系上都趋于成熟,双层运营体系要求各商业银行做DCEP的相关研发,鼓励银行之间的市场竞争,有利于充分发挥商业机构的人才和技术优势;

最后,也是最重要的,DCEP对银行存款有一定的竞争优势,如果采用单层运营体系,将直接导致银行存款的流失,出现“金融脱媒”现象,因此需要采用双层运营体系,避免对当前金融系统的冲击。

在双层运营体系下,DCEP主要表现出两大特性:商业银行要向市场投放DCEP,必须要向央行缴纳100%的准备金,这保障了DCEP是有实际价值的货币,是中央银行负债,由中央银行信用担保,属于国家主权货币。

DCEP采用银行账户松耦合形式,即DCEP用户的钱包不需要与银行账户绑定,交易转账也不依赖于银行账户,这是与支付宝/微信等第三方支付最大的区别。

(3)支付终端

在用户终端,DCEP主要表现出三大特性:

首先是隐私保护与打击违法犯罪的平衡。对于公众正常经济生活的隐私需要,DCEP是要保护的,因此必须实现可控匿名。目前互联网支付、银行卡支付因为与传统银行账户绑定,所以无法实现匿名,但DCEP可以做到这一点。同时为了打击洗钱/恐怖融资等违法犯罪行为,DCEP会向央行这一方披露交易数据,并采用大数据的方式来识别一些犯罪行为特征。

其次是双离线支付功能。网银,支付宝等第三方支付工具在进行交易时需要联网,否则无法进行交易;而DCEP的双离线支付功能,即便交易双方处于离线状态,只要两个手机一碰,交换钱包密钥,即可完成转账交易。

主要面向小额零售场景,有金额和时间限制。对于我们前面提到的双离线支付功能,目前央行披露的技术专利,尚未说明如何在双离线情况下解决“双花问题”,不过“双花问题”也并非只有技术才能解决。现实中我们可以依靠法律制度和监管措施来确保用户不敢作恶,或者在发生“双花”后可以追付。此外,央行规定DCEP只能面向小额零售场景,有时间和金额限制也可以解决该问题。当然,除了上述因素外,对金额和时间设限也有出于保护商业银行,防止“金融脱媒”的考量

DCEP基于以上特性,在债务关系、法律地位和风险回报上等方面与我们所熟知的实物现金、第三方支付余额账户、银行存款、比特币等资产上表现出巨大的差异,具体如下所示。

值得注意的是,从货币的功能和形态上看,自2019年央行下发通知,在要求向央行缴纳100%备付金后,支付宝/微信余额与DCEP最为接近,但目前业界仍将余额宝和微信里的资金划归M2的范畴(非存款类金融机构存款),同时双方在银行账户耦合度、用户隐私保护、离线支付上也有区别。

同样地,在于Libra和USDT等稳定币的区别上,央行数字货币是政府发行的,而Libra和USDT是私人机构发行的,以美元或其他货币做抵押担保的数字货币。从法律上看,DCEP具有无限法偿性,即当我们使用DCEP进行支付时,商家是不能拒收的;而Libra和USDT不具有无限法偿性,商家是可以拒收的。

资料来源:国盛证券研究所,欧科云链研究院

从历史发展的趋势来看,货币从来都是伴随着技术进步、经济活动发展而演化的,从早期的实物货币、贵金属货币到后来的信用货币,都是适应人类商业社会发展的自然选择。作为上一代的货币,纸币技术含量低,从安全、成本等角度看,被新技术、新产品取代是大势所趋。特别是随着互联网的发展、全球范围内支付方式都发生了巨大的变化,数字货币发行、流通体系的建立,对于金融基础设施建设、推动经济提质增效升级都起到十分重要的作用。相信DCEP正式推出后,将会对中国乃至全球经济产生重大影响。

2023-11-16 17:03

2023-11-14 17:08

2023-05-04 12:44

2023-03-30 20:42

2022-12-06 09:30

2022-11-17 20:09

2022-11-16 10:41

2022-11-04 11:10

2022-11-01 15:39

2022-10-20 15:16