编者按:在低利率、空前的科技牛市以及强烈的害怕错过情绪的共同作用下,金融化正在演变成为一股文化。普通大众开始热衷彩票文化和股权文化。但这种情况能够持续吗?John Luttig分析了当今金融的文化现象,并对未来的走势做出了三种推演。原文发表在其个人博客上,标题是:Finance as culture。

划重点:

低利率、历史性的科技牛市以及由此产生的fomo洪流,催生了金融化的文化

金融化的文化主要表现在两个方面:彩票文化以及股权文化

金融文化的未来有三个版本:泡沫破裂版,挤压泡沫版,以及金融文化延续版

金融化(名词):金融机构、市场等扩大规模和影响力的进程。

在实践上金融化是什么样子的?机构化的叙述我们都听说过。美国股市在过去 10 年当中几乎翻了两倍。FIRE 板块(金融、保险、房地产)现在在美国 GDP 的占比已达 20%,而 1947 年的时候为 10%。在 2010 年代标准普尔的回购几乎翻了一番。2020 年,IPO 增长了2.5 倍。

但金融化不再是纯粹的机构化;它已经渗透到我们的文化之中。低利率、历史性的科技牛市以及由此产生的fomo(害怕错过)洪流,这些因素的相结合,让我们被捆绑在屏幕前,眼睛盯着烛形图表不放。金融化的文化主要表现在两个方面:彩票文化以及股权文化。

彩票文化

彩票文化我们一直都有。在这种文化里面,大家会为了赚钱而交易资产,但其实并不了解或相信资产的基本价值。比方说,在1929 年夏,给乔·肯尼迪 (Joe Kennedy)擦鞋的男孩给他推荐了一支股票,这标志着市场见顶了。

但在过去几年的时间里,彩票文化开始爆发。Robinhood实现了金融市场大众化的愿景,自诩拥有超过一千万的月活用户以及指数级的增长。自 2010 年以来,散户投资者的交易量在股市交易量的占比以及增加了一倍多。当“股市只涨不跌”时,大家意识到股市是一个收益更高的赌场。交易的游戏化把我们束缚在手机和银行账户上。

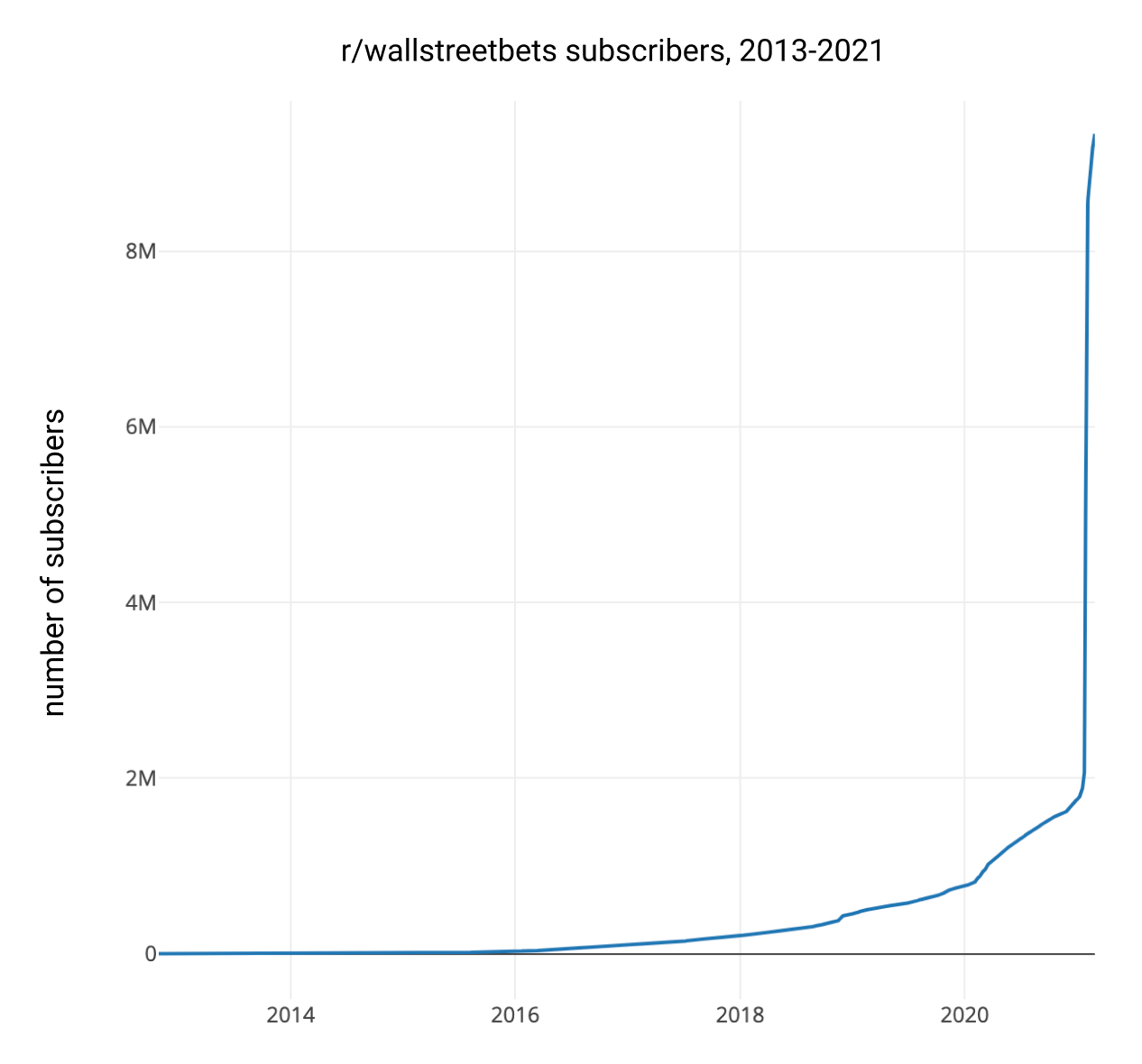

因为游戏驿站,甚至连抗议都被金融化了。在游戏驿站传奇的巅峰时期,数百万美国人为了对抗对冲基金而持有GME。这一部分是出于抗议,一部分是出于为致富祈祷的虚无主义。2021年walltreetbets (WSB) subreddit的订阅者数量肯定会飙升,但此前数年它的指数式复合增长意味着一定程度的必然性:

模因把彩票文化提升到了新的高度。在散户当中流行的股票,如苹果,历来交易的倍数都要高于同类其他股票。而特斯拉更是加速了散户的兴奋与基本面之间的分歧:过去两年 TSLA 的收入增长了 50%,但模因文化帮助它的市值增长了12 倍。游戏驿站则做实了这种模因——基本面的二元性:投资者甚至连公司的基本面没法证明它的市值这一点都不加掩饰了。

WSB 揭示了Robinhood文化的发展方向:虚无主义的彩票。在历史上Robinhood曾被视为是一个堕落的无组织的暴徒,但暴徒已经演变成注意力高度集中斗志昂扬的民兵。

即便在 WSB 之外,彩票文化的另一个明显标志是关注技术面而非基本面。很多有经验的投资者(“smart money”)不在靠讨论企业的基本面甚至对未来的信念来做出理性投资。相反,我们看到了图表主义(chartism)的出现,这种注意提倡的不是基于企业今天所处的位置或发展方向来进行投资,而是与“杯柄形态”或“头肩形态”模式的相似性来进行投资。这就是金融的占星术。

对于那些想要的风险高于公开股票市场的人来说,投机资产的长尾正在爆炸式增长——比如数字收藏品、DeFi 、比特币。比特币的复合年增长率超过了5倍。像 NBA Top Shot 这样的收藏品在一周内的销售额就达到了 6000 万美元。DeFi (去中心化金融)是为加密货币赌场提供动力的基础设施,在过去几个月的时间里一共有400亿美元的资金涌入到这里。原本是个笑话的狗狗币的价值现在已经超过60亿美元。

投机现在主导了文化。

股权文化

股权一直是调整劳动力和资本的重要机制。随着科技股票陷入疯狂,现在大家的普遍看法是股票持有人正在变得富有,而你却没有。在技术的背景下,这意味着初创企业工作被视为提供股权的一种手段,但你要签四年的卖身契。在 2021 年,成为软件工程师就是成为金融家。

情况并不是一直这样的。1970 年,英特尔给一位叫做Mike Markkula的年轻工程师开出来1000股的期权,这是他们授予的标准规模。但他要求提供 20000 股的期权,公司同意了。在当时,员工以及公司都没几个重视股权的价值。

今天,你已经很难不注意到股权文化的盛行。每一位员工都会优化自己的股票和期权。大家经常会到不同的公司呆一段时间以建立自己的股票投资组合。成功的初创企业的员工想成为天使投资人。二年级的MBA 想成为创始人或风投家。没人愿意错过下一次的股权成功。

股权文化已经成为效仿资本的劳动力。大家比以往任何时候都更积极地去协商和持有股权,视之为摆脱朝九晚五暴政的黄金入场券。

我们是怎么走到这一步的?

股权和彩票文化的综合影响无处不在。股权文化和彩票文化之间存在一个自反循环(reflexive loop):彩票文化创造了一种轻松创造出财富的感觉,而股权文化则以更积极地购买和持有、减少供应并推高资产价格作为回应。

2020 年加速了金融文化:刺激计划、钱没地方花,以及被封锁在家的无聊把大家都赶到了股市里面。但文化金融化背后的驱动力多年来一直在不断积蓄力量。我们需要综合审视一下利率、技术成熟度、不平等以及社交媒体,才能了解全貌。

低利率

利率并不能说明全部,但可以说明很多问题。

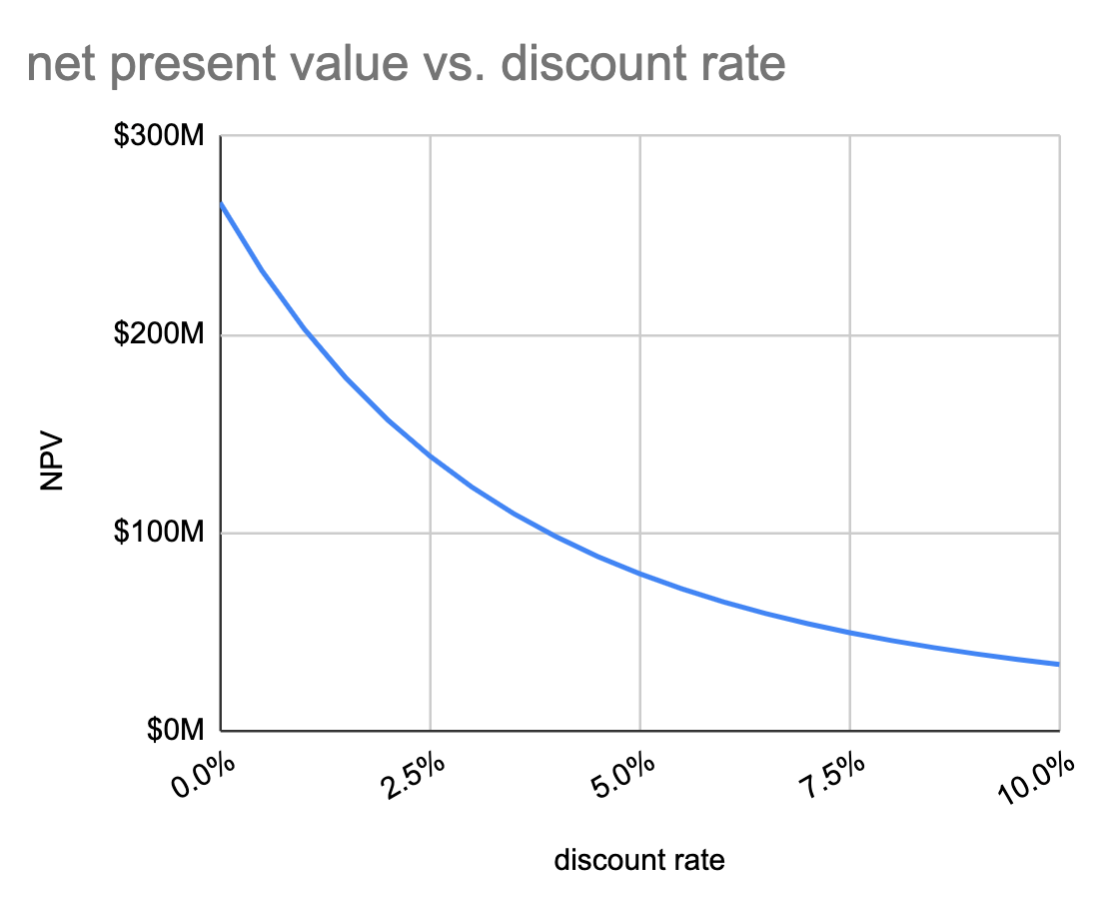

金融资产的价值传统上是按其预期创造的现金,然后按未来贴现计算的——这种贴现率跟利率是密切相关的。企业的现值是贴现率的乘法倒数:随着贴现率接近零,股权的现值会呈指数增长。

以一家每年产生 100 万美元现金流的公司为例,假设其每年增长 30%,衰减率为15 %。然后我们可以计算出奇未来 50 年现金流的净现值。如果我们用 2% 的贴现率而不是 10%的话,则现值会高出5 倍:

重要的是,低贴现率对遥远未来才有现金流的公司的估值影响最大。比方说,几乎没有收入,但承诺在数十年的时间范围内会创造出现金流的Nikola就挣得了70亿美元的市值。利率变化 1个百分点,导致一年期债券价值的变化幅度约为1%,但却可能导致Nikola的价值变化 20% 或更多。换句话说,如果你不折现现金流的话,就是相信未来几乎是确定的。

但这里会存在一个委托代理问题:通过赋予Nikola 50 年之内才能配上的估值,当前股权持有人(委托人)与最终需要造卡车的员工(代理)之间就出现了脱节。如果我是 Nikola 的员工,而我的股票现在的价值已经达到了我希望 10 年之后具备的价值话,那么我还有什么动力再坚持十年去造卡车呢?

在科技的背景下,创始人在公司达到逃逸速度之前出售股票变得越来越普遍,而员工则在自己有机会端到端地拥有项目之前就开始在热门公司之间来回跳槽。过多的资本使得追逐轻松的财务收益的吸引力要大于建造新隧道的吸引力。

当利率下降时,企业需要承担更多风险,这有利于创新。但随着利率接近于零,每一位预期在遥远的未来才会获得高回报的人突然被淹没在金钱之中,从而反常地分散了他们对创新的关注。这导致利率与创新之间出现了有违直觉的关系:

利率太低反而会抑制创新

技术走向成熟

金融化是愿景收窄的副产品:如今替Dropbox效力的工程师比在苹果在发布 Apple II 时的工程师还要多。科技财富和员工人数的大爆发,让众多聪明且雄心勃勃的人去从事科技工作,期望能够从劳动力转为资本。

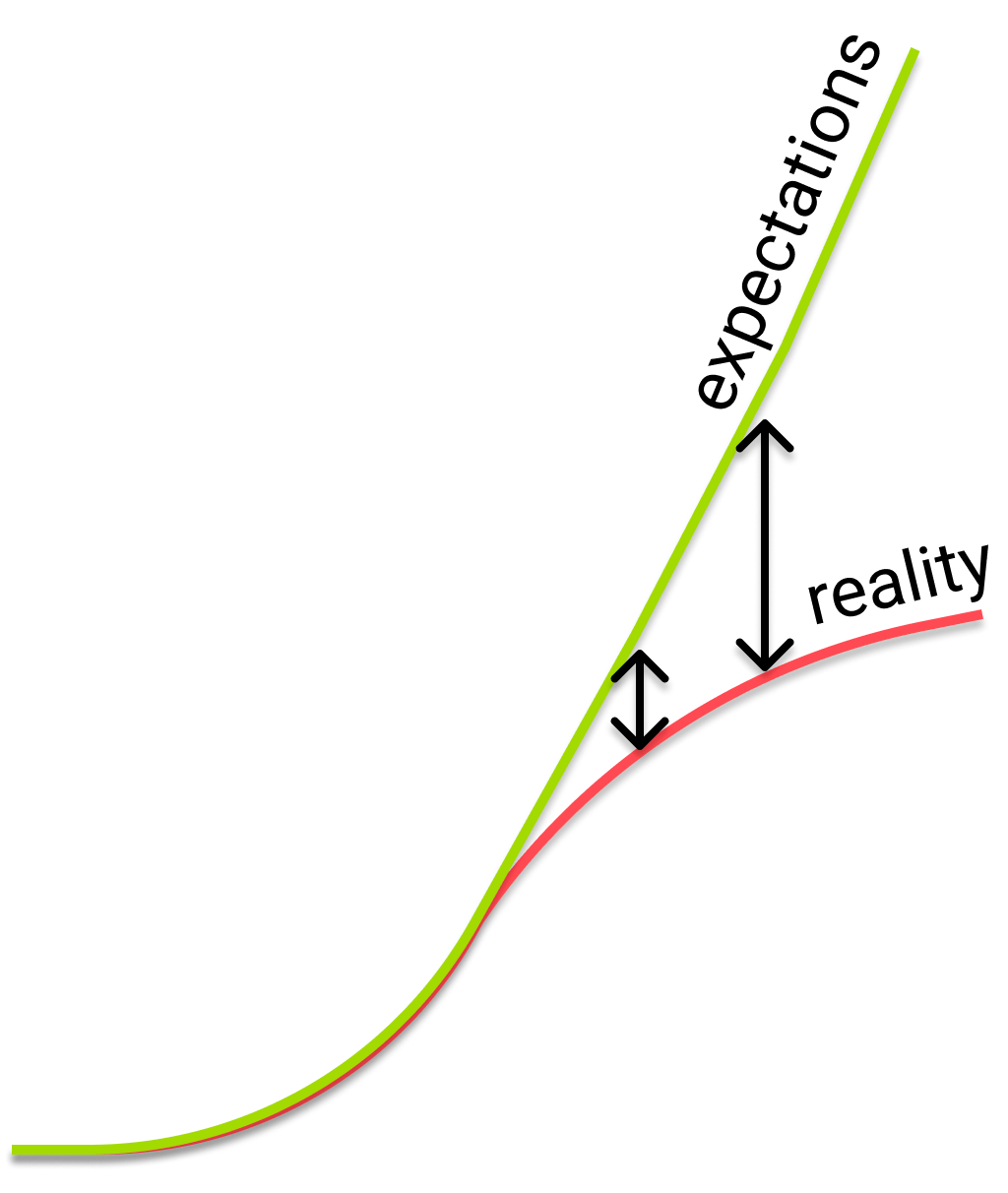

当现实是一条 S 曲线但预期却是指数曲线时,两条曲线之间的差距会推动金融化,因为投资者会找到新办法来挤进同样的趋势里面。那两条曲线的差距越大,感觉就越拥挤。

随着“自然吸气式”的互联网增长放缓,投资者需要承担更多风险才能获得相同的回报。这就是为什么我们会看到资产正在从“安全”的技术资产转向风险更高的替代性资产——如比特币、DeFi 以及早期初创企业。

我经常听到有人评论说科技行业在企业和个人的层面上正在出现金融化。但随着创新周期走向成熟,金融化是很自然的事,并且随着互联网变得比任何人的预期都更有利可图而被放大。与此同时,科技正在接管流行文化——Clubhouse 背后的真实故事,是硅谷现在是一个重要的文化输出者。科技的金融化以及文化的科技化的结果就是金融文化的流行。

虽然派对似乎已经结束,但互联网进入稳定时期对科技创新来说其实是件好事。随着晚期阶段初创企业和已上市的互联网公司被充分估值,投资的资金会进一步沿着风险曲线向下转移到新技术上面。

不平等

劳动收入的占比在各国都呈下降趋势;在美国,它从 2000 年的 >63% 下降到今天的 <57%。COVID加速了劳动力与资本之间的这种错位。劳动力和资本越是脱节,我们就越能看到它们相互的怨恨。游戏驿站是自农民起义以来劳动力对资本最大规模的入侵——这是一种金融化的战争。

基尼系数是衡量不平等的经典工具,而且基尼系数的确从1990年的0.43增加至2020年的0.48,但这种不平等在行业性上体现得更为明显:自2008年以来,纳斯达克创造的回报要比标普500指数高出2.5倍。科技增长对 GDP 的贡献远远超过了其他行业,但其总就业人数仍基本持平,很难看不出美国的其他行业板块的错失。

随着人们被淹没在创纪录的学生贷款之中,彩票中奖作为一种出路的吸引力比以往任何时候都要强。效仿科技行业财务成功最简单的办法就是拿到科技公司的股权。Robinhood加速了公开市场的这一进程。在非公开市场,员工更热衷去了解股权的计算,积极就期权展开谈判,因为他们现在发自内心地明白,搞技术就是这样赚钱的。

社交媒体文化放大器

社交媒体以前所未有的方式突出了收入上的不平等。上世纪 70 年代,超级富豪还在格林威治和摩纳哥偏居一隅。大众唯有通过好莱坞的镜头才能一睹那些富豪的生活方式。

但在今天,社交媒体是财富的放大镜。创造财富的帖子比比皆是:从 DFV 的reddit帖子,到Chamath 的IRR 推文,再到马斯克的狗狗币模因。社交媒体变成了一种情感协调机制,加大了文化的幅度和频率。嫉妒、怨恨和害怕错过比以往任何时候都更具病毒流行性和力量,尤其是当大家都被关在家里,整天面对电脑时。

就像Instagram对身体形象所做的事情一样,wallstreetbets和Twitter正在对银行账户形象做同样的事情。

这会将我们引向何方?

目前尚不清楚金融化的文化未来会去往何方。这个故事的加速版看起来似乎是不可能的:如果我们个个都坐在办公桌前看烛杆图的话,谁来建设未来呢?

这个故事有一个泡沫版本,类似于网络泡沫时代:在某一时刻,我们将看到皇帝其实没有穿衣服,市场暴跌了80%。也许我们会从游戏驿站或某些加密数字货币的虚无主义案例中看到部分的局部效应。如果利率上升,今天被资金淹没的高度异国情调的公司也许就再也没法获得资金:如果利率回到 2019 年的水平,一家在 20 年内都不会赚钱的公司的价值也许就是下跌超过三分之二,即便公司的预期现金流没有任何变化。

类似地,我们可能会看到偏爱资本而不是劳动力的那股民粹主义力量出现逆转:如果我们看到税收政策朝着有利于劳工转移、工会的存在增加或财政转移加速的话,经济就可能会跑赢资产。在这种情况下,从长期看散户投资者可能就会退出投资领域,而股权文化就会消退。

未来的第二个版本是挤压效应,低利率继续,互联网停滞。因此,进入价格变得更高,关键行业的市场复合年增长率下降,公司和融资层面的竞争加剧。这也许是件好事:互联网公司的低收益意味着我们会转向投资生物技术、机器学习、太空探索以及机器人技术等新平台。投机性公司将慢慢发展到达到自己的估值,股权和现实将实现再平衡,进入新的稳定状态。

还有第三个版本,金融作为文化会继续存在。标准普尔总的市盈率仍然高企,但从历史角度来看并没有太大的背离。我们会继续看到模因股票风水轮流转,每一个都有自己的泡沫。股权持有人强烈的害怕错过情绪仍将继续,从而加速了彩票和股权文化的紧迫感。

我怀疑作为文化的金融仍将继续存在。

译者:boxi

2023-11-16 17:03

2023-11-14 17:08

2023-05-04 12:44

2023-03-30 20:42

2022-12-06 09:30

2022-11-17 20:09

2022-11-16 10:41

2022-11-04 11:10

2022-11-01 15:39

2022-10-20 15:16