北京时间 2 月 25 日,美国最大的合规加密交易平台 Coinbase 正式向美国证券交易委员会(SEC)提交 S-1 注册表格,计划将其 A 类普通股在纳斯达克直接上市,股票代码为 COIN。

文件显示,自 2012 年成立至 2020 年年末,Coinbase 累计总收入超过 34 亿美元,主要以交易佣金收入为主, 交易收入占净收入的 96% 以上;其中 2020 年营收约为 13 亿美元,全年净利润为 3.223 亿美元。用户方面,Coinbase 拥有 4300 万注册零售用户(即散户)和 7000 家机构用户,每月交易用户数量约 280 万人。

早在今年 1 月 25 日,纳斯达克私人市场(Nasdaq private market)就启动了 Coinbase 股票的二级市场。

过去四周,Coinbase 股票平均结算价格继续走高,最近的出清价格为每股 373 美元,这意味着 Coinbase 隐含估值约为 1003 亿美元。按照现在美股市值排名,Coinbase 与排名第 99 名的 3M 公司(代表产品 3M 口罩)不相上下。

估值千亿的 Coinbase,到底存在多大的溢价,真实价值有多少?Coinbase 的上市,对加密市场以及传统金融市场而言意味着什么?下一个接棒上市的加密交易所又会是哪家?

数据解读:9年收入34亿美元,散户比重逐渐下降

根据文件显示,Coinbase 已聘请高盛、摩根大通、Allen&Co 和花旗集团担任财务顾问,就上市相关事宜提供建议和帮助。

颇为有趣的是,为了致敬比特币创造者「中本聪」,此次 Coinbase 向其所属地址发送了 S-1 文件的副本。这也是目前一个将上市文件发送给中本聪地址的企业,如下所示:

并且,由于 Coinbase 身处加密行业的特殊性,注册文件开篇列举了大量的加密行业专有名词,帮助投资人理解。

(1)持有 1.8 亿加密资产

最令大家关心的,莫过于 Coinbase 收入。此前媒体曾报道币安在 2019 年利润达到 4 亿美元以上,2020 年更是达到 8 亿美元以上。Coinbase 的收益情况究竟如何呢?

数据显示,从 2012 年年末至至 2020 年年末,Coinbase 累计总收入超过 34 亿美元,主要以交易佣金收入为主,交易收入占净收入的 96% 以上。

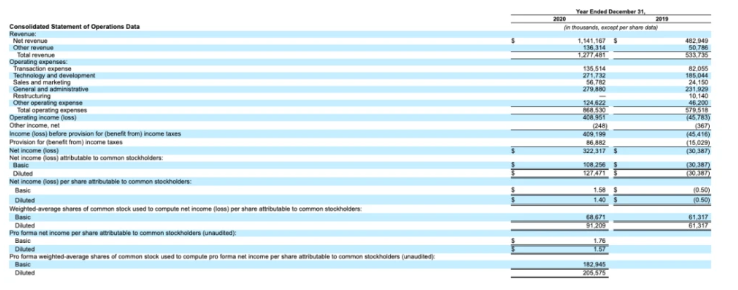

其中,2020 年营收为 12.77 亿美元,与 2019 年营收 5.33 亿美元相比,环比增长 140%;2020 年净利润为 3.223 亿美元,与 2019 年相比(3038 万美元)环比增长 960%。如下所示:

(Coinbase 财务报表)

收入及利润上涨的根本原因,在于 Coinbase 平台用户量以及交易量激增。截至 2020 年 12 月 31 日,Coinbase 注册用户数量达到 4300 万,较 2019 年年末(3200 万)增长 34%;2020 年月活用户 280 万,较2019 年年末(100 万)增长 180%。2020 年全年,Coinbase 加密总交易量为 1930.9 亿美元,较 2019 年( 799 亿美元) 增长 141.7%。如下所示:

截至去年年末,Coinbase 持有的现金及现金等价物为 10.62 亿美元,总资产为 58.55 亿美元,负债总额 43.29 亿美元,目前平台上存储了超过 900 亿美元的资产。

此外,Coinbase 也持有不少的加密货币。截至去年年末,除了持有 4890 万美元的 USDC,Coinbase 持有的其他加密资产总价值为 1.879 亿美元:其中包括 1.301 亿美元的比特币,2380 万美元的以太坊和 3400 万美元的其他加密资产,主要用于投资和运营目的。

这 1.879 亿美元的加密资产总投资成本为 6230 万美元,这也意味着 Coinbase 的投资收益率达到了 201%。

Coinbase 机构负责人 Brett Tejpaul 表示,自 Coinbase 成立以来,就一直在公司的资产负债表上持有比特币和其他加密资产;Coinbase 还将保持对加密资产的投资,并坚信加密经济的长期潜力。

相比之下,币安持有的加密资产要远远高于 Coinbase。此前币安创始人赵长鹏曾表示,币安的收入以及利润是币本位的,只有需要使用法币时,才会兑换一部分加密货币。

不同的是,据 S-1 文件显示,以加密资产收取的手续费用约占 Coinbase 总收入的 7.4%(Coinbase 多以美元作为作为计价和结算单位,而非 USDT)。并且 Coinbase 会每日定期检查,一旦收取的加密货币手续费价值超过 100 美元就会转换为法币以降低市场风险;如果发现其金额超过 5000 美元,则将 5000 美元以下部分转换为法币。

(2)机构涌入,散户占比下降

注册文件显示,Coinbase 上的机构用户数量不断叠加,从 2017 年 12 月 31 日的 1000 多家增加到 2020 年 12 月 31 日的 7000 家。

机构投资者的涌入,也改变了 Coinbase 的业务构成。自 2018 年以来,散户用户对其市场贡献的交易量一直在下降。散户交易量占总交易的百分比从 2018 年第一季度的 80%下降到了 2020 年第四季度的 36%;同期机构用户占比从 20% 上涨到 64%。

“与机构交易量相比,散户交易量受比特币价格和加密资产波动性的影响更大,机构交易量的周期波动较小。随着机构交易量的增加,我们扩大了我们支持的加密资产的数量和类型,加密资产的用途不断扩大,我们预计比特币价格,加密资产波动性和交易量之间的相关性将会下降。”Coinbase 方面介绍道。

Coinbase 方面曾表示自己已经“为世界上一些最大的机构执行了九笔和十笔交易”,但未透露具体名称。

而据知情人士爆料称,机构用户的代表,则是特斯拉以及 MicroStrategy 等公司。Coinbase 曾在 2 月的第一周(为期数天内)帮助特斯拉完成 15 亿美元的比特币投资。

(3)商业风险提示

在注册文件中,Coinbase 也提到了自身业务可能面临的一些风险。

首先是来自竞争对手的压制。

“我们在竞争激烈的行业中运营,我们与不受监管或监管程度较低的公司以及拥有更多财务和其他资源的公司竞争,如果我们无法有效应对竞争对手,我们的业务、经营业绩和财务状况可能受到不利影响。我们还与许多只专注于加密货币市场并具有不同程度的法规遵从性的公司竞争,例如 Binance。我们现有的竞争对手具有我们的潜在竞争优势,并且预计我们的潜在竞争者具有多种竞争优势。”

实际情况确实如此,以三大交易所为例,由于分属不同的司法管辖区,三大均开展了期货交易,但 Coinbase 受限于美国监管,无法开通期货交易,这也直接影响了其收入。此外,现货交易方面,Coinbase 必须与美国 SEC 保持一致,此前曾配合下架 XRP,但其他交易所可以不受此限制。

此外,Coinbase 也指出加密市场的相关风险可能影响其商业收益,包括:

DeFi 竞争:“我们将与越来越多的去中心化和非托管平台竞争,如果我们无法有效地与它们竞争,我们的业务可能会受到不利影响。”

中本聪身份识别、匿名的人、开发比特币的人或者中本聪比特币的转移;

“对比特币或以太坊的负面看法”和“无法预测的社交媒体报道或加密资产的趋势”;

……

Coinbase 方面表示,公司的收入“很大程度上取决于”数字资产的价格绝对波动,潜在的平台安全漏洞以及正在进行的以及将来可能出现的诉讼个人或政府监管机构。

Coinbase上市,多方共赢

2019 年,矿机厂商嘉楠上市,加密圈各方人士纷纷摇旗助威,称其为「区块链第一股」。而我们认为,Coinbase 的上市,真正架起了主流机构资金进入加密市场的通道,其上市影响和意义远超当年的「区块链第一股」。下文将从三个角度详细阐述。

(1)于 Coinbase:融资、变现

Coinbase 上市的第一重受益者,便是 Coinbase 自身及其早期创始团队。

上线纳斯达克后,Coinbase 打开了传统金融市场融资通道,所获资金可以帮助其进一步扩大经营规模,并拓展业务线。不排除未来 Coinbase 将触手伸向其他司法管制区进行交易。

当然,更重要的是,上市使得 Coinbase 早期投资机构及员工获得退出通路,直接变现。

根据文件显示,目前 Coinbase 第一大股东,其创始人兼 CEO Brian Armstrong,占股 20.7%;第二大股东是 a16z 关联实体,占比 15.4%;第三大股东为联合广场风投(USV)关联实体,占比为 7.2%;第四大股东是 Ribbit Capital,占比 6.2%,此外老虎基金与 Paradigm 均持有约 1% 股份。

另外,Coinbase 此次选择 DPO(直接上市)。直接上市不像首次公开发行(IPO)对外筹集资本,而是公司雇员和投资者将其拥有权转换为股票,然后在股票交易所挂牌。股票一旦上市后,公众可以购买股份,而现有的投资者可随时兑现,而不用像传统的 IPO 有锁定期。

因此,Coinbase 也发出提醒:“现有注册股东可能会在短期内出售其 A 类普通股的股票,从而导致 A 类普通股供过于求,对价格产生不利影响。”

(2)于传统金融:引入优质加密资产

作为加密市场为数不多的「卖水生意」,交易所是矿业以外少数可持续盈利的业态之一。特别是如今 BTC 价格飙升,用户交易热情高涨,手续费收入自然水涨船高。

对于传统金融市场而言,能够可持续营收的企业,也是当之无愧的蓝筹股。

此前,与加密市场有关的上市企业多以矿机上中下游产商为主,与挖矿密切相关,加密交易所上市股始终处于空白状态,Coinbase 正好弥补了这一空白。

并且,与买矿机股和买灰度基金(买币)不同,购买交易所股票相当于看好整个加密行业(的交易规模)。这对于一些风险偏好较低的投资者,而言是一个不错的选择。

(3)于加密圈:提振行业,提供范本

矿机厂商可以上市,归根到底是因为其属于科技企业范畴,被接受程度更高。

而加密交易所作为原生加密企业,与加密货币密切关联。即便获得牌照许可,但在不少加密人士以及传统金融从业者看来,加密交易所始终难登“大雅之堂”。

如今,Coinbase 的上市意味着传统市场对于加密交易所的肯定,相当于 SEC 对整个行业开了一扇门,对于整个加密市场而言都起到了提振的作用。随着热度增加,更多的资金将借由 Coinbase 进入,作用于整个加密市场。

并且,从成立到上市,Coinbase 一路走来,也为其他合规加密企业发展、上市提供了范本。例如,Coinbase 用了 6 年才拿到了全美各州监管牌照,首开先河,紧随其后的加密交易所“有样学样”,要顺利得多。

下一个上市的是谁?

Coinbase 之后,谁将接棒成为下一个上市的加密交易所?放眼全球市场,目前有实力的屈指可数。

以 Coinbase 作为参照,合规是第一导向。Coinbase 为了上市追求合规, 自成立后一直没有发行平台币,有志上市的企业也得慎重考虑这个问题。

火币以及 OKEx 被排除在外。一方面,二者目前皆在港股市场关联了上市公司,在美股再次上市的可能性不大;另一方面这两家皆已发行平台币,在美上市面临的审核将更加严格。当然,不排除未来去其他金融市场谋求上市的可能。

币安上市的可能性也不大。虽然币安在美国有独立运营的 Binance US,走的也是合规路线,但目前根基尚浅,发展有限。并且,赵长鹏直言,“每个企业都有它特有的发展方向,币安目前来看不会走上市这条路。”

韩国最大的加密平台 Bithumb 上市成功的可能性也较低。早在 2019 年 1 月,持有 Bithumb 控股权的新加坡控股公司 Blockchain Exchange Alliance 计划通过反向合并在美国上市,不过这一计划未能通过。过去两年来,Bithumb 多次申请上市被拒。

最近,Bithumb 再次为股票上市做准备,并聘请三星证券做为其承销商。但由于韩国加密税收政策正在改变,Bithumb 上市可能再次被阻。

目前来看,Gemini、Kraken 等美国本土的加密交易所更有可能成为下一批交易所。这些平台一直遵从 SEC 的监管规定,没有发行平台币,并且持有各州监管牌照。

并且,出于本土保护主义,SEC 也不大可能接受其他国家交易平台在第一批次赴美上市。

2023-11-16 17:03

2023-11-14 17:08

2023-05-04 12:44

2023-03-30 20:42

2022-12-06 09:30

2022-11-17 20:09

2022-11-16 10:41

2022-11-04 11:10

2022-11-01 15:39

2022-10-20 15:16